Der Spezialfall: Koks und Kohle im BEHG

Händler und Verwender von Koks & Kohle - Die Berichts- und Abgabepflicht im BEHG

Seit dem 01.01.2023 sind Festbrennstoffe wie Koks & Kohle vom Brennstoffemissionshandelsgesetz (BEHG) erfasst, was bedingt, dass verantwortliche Unternehmen zuvor gekaufte Zertifikate abgeben und über ihre Emissionen berichten müssen. Welche Unternehmen von der Berichts- und Abgabepflicht betroffen sind, dürfte für die Verantwortlichen ungleich schwieriger zu erkennen sein als für die Inverkehrbringer von Gas und Öl, die sich bereits seit 2021 verpflichtend im nationalen Emissionshandelssystem (nEHS) befinden. Bei Festbrennstoffen wird die bisherige Logik, dass die BEHG-Verpflichtung ausnahmslos beim Inverkehrbringer liegt, gebrochen. Erstmalig im nationalen Emissionshandel werden nicht nur Inverkehrbringer, sondern unter bestimmten Voraussetzungen auch die Verwender des Festbrennstoffes in die Berichts- und Abgabepflicht genommen.

Seit dem 01.01.2021 sind Inverkehrbringer von Brennstoffen gemäß des BEHG – Brennstoffemissionshandelsgesetz - in der gesetzlichen Verpflichtung, CO2-Zertifikate in einer Anzahl zu kaufen, die auf Basis der Menge und dem jeweiligen CO2-Kohlenstoffgehalt ihrer in Verkehr gebrachten Brennstoffe berechnet wird. In den ersten beiden Jahren 2021 und 2022 regelte das BEHG dies nur für die gasförmigen und flüssigen Brennstoffe, wie z. B. Gas, Flüssiggas, Benzin, Diesel etc.

Die Stufe II des BEHG hat zum 01.01.2023 begonnen

In der zweiten Stufeder Umsetzung des BEHG wurden – wie lange geplant - seit dem 01.01.2023 Festbrennstoffe und Spezialöle mit in die Berichts- und Abgabeflicht genommen.

Schon über 12 Monate vor Beginn der Stufe II des BEHG für den Bereich der gasförmigen- und flüssigen Brennstoffe fragten sich die allermeisten Händler der entsprechenden Brennstoffe, ob sie vom BEHG betroffen sind und für ihr jeweiliges Geschäftsmodell einer Berichts- und damit auch einer Abgabepflicht unterliegen. Da eine Verletzung der Verpflichtung bußgeld- und sanktionsbewährt ist, konnten vermeintlich Betroffene das BEHG vom 12.12.2019 und seine letzte Novellierung vom 09.11.2022 sowie Leitfäden und Richtlinien der zuständigen Behörde DEHSt studieren bzw. spezialisierte Anwaltskanzleien gegen gute Bezahlung befragen. Schnell sprach sich in der Branche der Gas- und Mineralölhändler jedoch herum, dass es eine Faustformel gab, die da lautet:

- Wer flüssige- und gasförmige Brennstoffe in Verkehr bringt, der ist BEHG- pflichtig, wenn für einen dieser Brennstoffe eine monatliche oder jährliche Energiesteuererklärung beim Hauptzollamt abgegeben wird bzw. auch dann, wenn gewisse Steuerentlastungen von der Energiesteuerpflicht vorliegen.

Damit war klar, dass der Kreis der BEHG-pflichtigen Inverkehrbringer in Stufe I des BEHG mindestens aus den Gasversorgern/Stadtwerken, den Flüssiggashändlern und den Mineralölhändlern z.B. mit eigenem Steuerlager besteht. Ob in einzelnen Fällen neben der Berichtspflicht auch der Kauf und die Abgabe von Zertifikaten teilweise- oder ganz entfallen konnte, war dann eine zweitrangige Frage. Die hauptsächliche Arbeit war und ist bereits die administrative Pflicht, einen Überwachungsplan vorzuhalten und einen Jahresbericht zu erstellen. Hier konnte und kann ein betroffenes Unternehmen mit Abstand die meisten Fehler machen. Die häufigsten Sanktionen und damit verbundene Ordnungswidrigkeiten entstehen dann, wenn ein Unternehmen zu spät von seiner BEHG-Betroffenheit Kenntnis erlangt.

Die Stufe II des BEHG – Welche Unternehmen sind verpflichtend im nEHS?

Das nationale Emissionshandelssystem (nEHS) sieht gemäß BEHG vor, dass Unternehmen, die ab dem 01.01.2023 Festbrennstoffe, Spezialöle sowie viele weitere Brennstoffe in Verkehr bringen, nunmehr ebenfalls auch einer Berichts- und Abgabepflicht unterliegen.

Schaut man sich die Brennstoffe der Stufe II gemäß der Emissionsberichterstattungsverordnung 2030 (EBeV 2030) vom 21.12.2022 näher an, so stellt man fest, dass bei den Festbrennstoffen vor allem die Codes und Untercodes der kombinierten Nomenklatur 2701, 2702 und 2704 bis 2715 in höherer Anzahl vorhanden sind. Und genau hier entsteht das Problem, welches offenbar weite Teile dieser Branche derzeit bewegt. Es ist die Frage:

Wer in der Koks- und Kohlebranche ist BEHG-pflichtig und wer nicht?

Vorab kann gesagt werden, dass es für die Brennstoffe Koks & Kohle keine einfache Regel gibt, wie dies bei Gas & Öl möglich ist. Zudem führt die Frage nach der Energiesteuerpflicht - und in der Folge zu einer BEHG-Pflicht - nur bedingt zu einem Ergebnis. Das ist für die eventuell betroffenen Unternehmen nicht nur sehr unbefriedigend, sondern auch sehr gefährlich. Im Zweifel wird die BEHG-Pflicht erst 24 Monate nach Eintreten oder später von Amts wegen durch die Deutsche Emissionshandelsstelle (DEHSt) festgestellt. Dann drohen Ordnungswidrigkeiten und Sanktionen sowie hohe finanzielle Verluste durch den Nachkauf von inzwischen teureren CO2-Zertifikaten. Außerdem ist es in dem Fall wahrscheinlich, dass die CO2-Kosten nicht in die Produktkalkulation einbezogen wurden, was auch finanziell gut ausgestattete Unternehmen in Existenznöte bringen kann.

Was bedeutet die Stufe II-Pflicht für Unternehmen im BEHG?

Insofern stellt sich die Frage, wie insbesondere die geschätzten 800 -1.000 Unternehmen in Deutschland, die Koks & Kohle kaufen, verwenden und/oder verkaufen, feststellen wollen, ob sie gemäß BEHG seit 01.01.2023 berichts- oder sogar abgabepflichtig sind. Wenn das BEHG auf das Geschäftsmodell des entsprechenden Unternehmens Anwendung findet, sollte dieses baldmöglichst zur Vermeidung von finanziellen Verlusten noch bis Dezember 2023 Zertifikate einkaufen und gemäß § 6 BEHG i.V. m. § 3 EBeV 2030 einen Überwachungsplan vorlegen, der von der DEHSt zu genehmigen ist sowie im Mai/Juni 2024 auf Basis des Überwachungsplanes gemäß § 7 BEHG i. V. m. § 4ff. EBeV 2030 einen Emissionsbericht erstellen. Das Ergebnis des Berichtes in Tonnen CO2 muss dann idealerweise dem Bestand von nationalen Emissionszertifikaten (nEZ) mit der Vorjahreskennung auf dem Registerkonto des Unternehmens zum 31.12. des Vorjahres entsprechen bzw. nicht mehr als 10% davon abweichen. Des Weiteren sollte das Unternehmen so schnell wie möglich die produktindividuellen CO2-Aufschläge in den Verkaufspreis des Endproduktes einkalkulieren.

Warum gibt es bei Koks & Kohle die Ausnahmen von der Energiesteuerpflicht?

Das Energiesteuerrecht bei der Kohle unterscheidet sich seit jeher deutlich von anderen Brennstoffen. Der Grund liegt darin, dass Deutschland Öl & Gas schon immer vorranging aus dem Ausland bezogen hat, die heimische Kohle jedoch auch aus großen und eigenen Vorkommen bezog.Um die heimische Kohleindustrie zu schützen, wurde die Kohle zusätzlich durch „Steuersubventionen“ gefördert. Das zieht sich bis heute durch das Energiesteuerrecht, auch wenn der deutsche Staat eigentlich schon immer aus der Kohle aussteigen wollte.

Feststellung der BEHG-Pflicht über die gesetzlichen Regelungen

Die 100%-ige Feststellung einer eventuellen BEHG-Pflicht ist für einen Koks & Kohle-Verwender oder -Händler im Zweifelsfall immer mit einem rechtlichen Beistand möglich, der sich schon mal mit den gesetzlichen Regelungen des Energiesteuerrechts und des BEHG beschäftigt hat. Da ein solcher Weg erst einmal einiges an Geld kosten kann und entsprechend spezialisierte Anwälte dünn gesät sind, wird sich der möglicherweise Betroffene (auch als Verwender oder Händler bezeichnet) i. d. R. selbst mit der Materie beschäftigen müssen. Nach ersten Erfahrungen von Verantwortlichen ein mühsames Unterfangen, was vor allem in einigen Fällen eben nicht dazu führt, eine 100%-ige Sicherheit zu erlangen, ob eine BEHG Berichts- und auch Abgabeflicht vorliegt.

Handelt es sich dagegen um einen größeren Betrieb, so wird sich der geübte Justiziar des Hauses an den verschiedenen Regelungen und Bezügen des Gesetzes langhangeln und nach anfänglichen Schwierigkeiten und der Annahme verschiedener Szenarien u. U. zu mehr als einem möglichen Ergebnis kommen, was nun auch nicht richtig befriedigend ist.

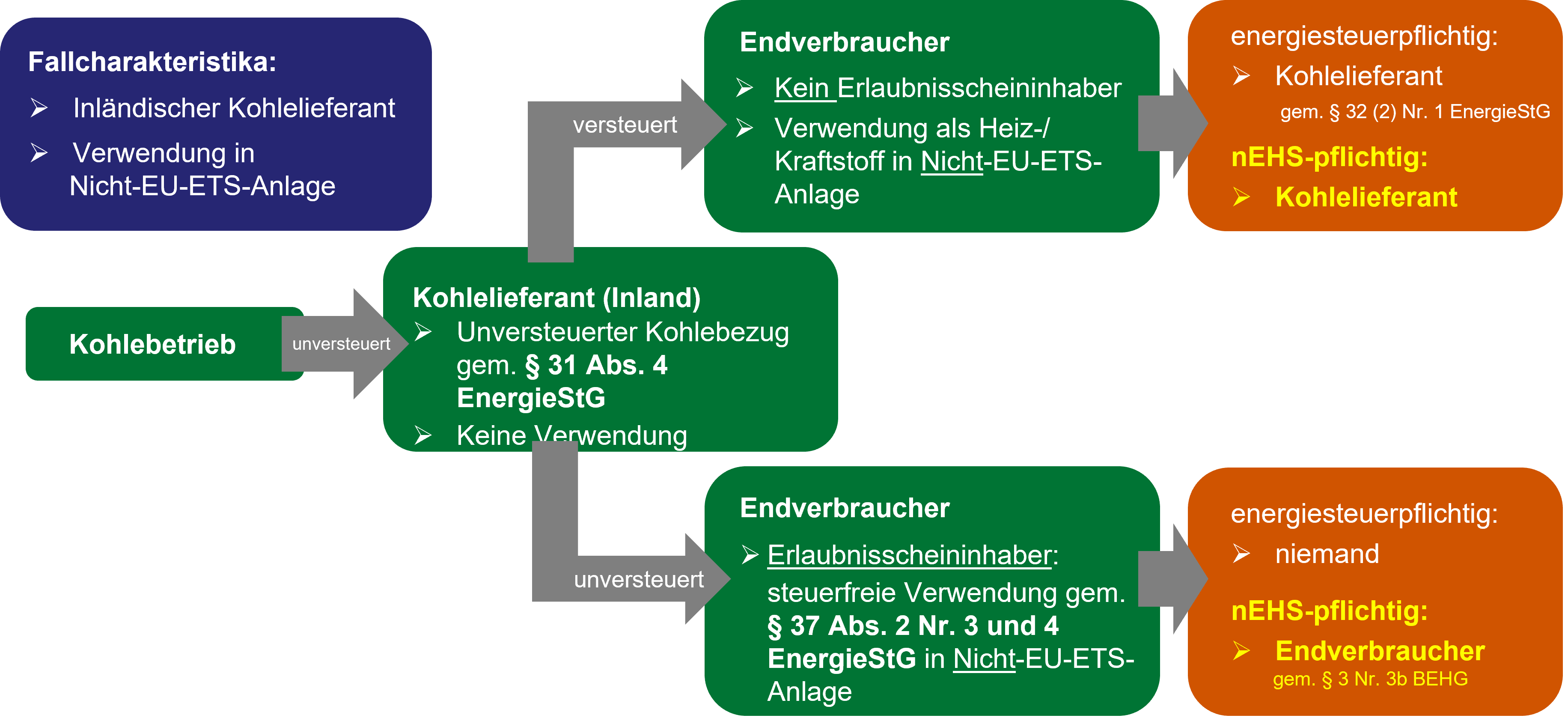

Visualisiert man z. B. eines seiner möglichen Ergebnisse, so könnte dies aussehen, wie nachfolgend abgebildet.

Im obigen Falle ist eines von mehreren Szenarien einer Kohlelieferkette durchgespielt worden. Der Fall zeigt im oberen Zweig zunächst einen in Deutschland ansässigen Kohlelieferanten, der Inhaber eines Erlaubnisscheines gemäß § 31 Abs. 4 EnergieStG ist. Der Erlaubnisschein ermöglicht ihm den steuerfreien Bezug von Kohle vom Kohlebetrieb. Der Kohlelieferant liefert die Kohle anschließend weiter an den Endverbraucher. Sofern der Endverbraucher die Kohle versteuert bezieht und diese als Heiz-/Kraftstoff in einer Anlage verwendet, die nicht dem EU-Emissionshandel (EU-ETS) unterliegt, ist der Kohlelieferant gemäß § 32 Abs. 1 Nr. 1 und Abs. 2 Nr. 1 EnergieStG verpflichtet, die Energiesteuer abzuführen und ist damit ebenfalls BEHG-pflichtig.

Besitzt der Endverbraucher hingegen wie im unteren Zweig dargestellt eine Erlaubnis, die Kohle gemäß § 37 Abs. 2 Nr. 3 und 4 EnergieStG steuerfrei zu verwenden und tut dies in einer Nicht-EU-ETS-Anlage, so fällt in der gesamten Kohlelieferkette für diesen Kohleanteil keine Energiesteuer an. Obwohl keine Energiesteuer anfällt, ist jedoch der Endverbraucher als Besitzer des Erlaubnisscheins gemäß § 2 Abs. 2 Satz 2 BEHG und § 3 Nr. 3b BEHG BEHG-pflichtig.

Bei der Betrachtung der Kohlelieferkette und der Annahme der Varianten eines versteuerten oder unversteuerten Verkaufes des Händlers kommen unbefriedigender Weise je nach Kunden zwei unterschiedliche Ergebnisse heraus. Da zusätzlich verschiedene Annahmen über den Inlandsbezug und der Ausschluss einer Verwendung in einer EU-ETS Anlage zu Grunde gelegt werden müssen, steigt die Komplexität der Betrachtung. Dies für folglich zu einer Unsicherheit über die BEHG-Verpflichtung beim Betrachter.

Das heißt: Versucht man also als Laie eine BEHG-Berichts- und Abgabepflicht anhand einer steuerlichen Betrachtung der Lieferkette und der komplexen Gesetzeslage festzustellen, wird man in vielen Fällen nicht zu einem sicheren Ergebnis kommen. Vor allem werden sich größere Teile der Koks & Kohle-Verwender und Händler in einer trügerischen Sicherheit wähnen, weil sie irrtümlich im Einzelfall zum Ergebnis einer „Nicht-BEHG-Pflicht“ gekommen sind.

Die Energiesteuerpflicht für Koks & Kohle führt kaum zum Ergebnis

Die Käufer, Verkäufer und Verwender von Koks & Kohle, die Inhaber eines Erlaubnisscheins zum unversteuerten Kohlebezug gem. § 31 Abs.4 sind und Energiesteuer im Inland an ihr Hauptzollamt abführen, dürften in der Minderheit sein. Immerhin gilt für sie, wie in Stufe I bei Gas & Öl, dass wer Energiesteuer abführt, berichts- und abgabepflichtig ist. Hauptgrund dürfte hier sein, dass bei einem Bezug von Koks & Kohle aus dem Ausland für das Unternehmen die BEHG-Pflicht eintritt, wie auch im BEHG-Entscheidungsbaum unter Fall Nr. 2 ersichtlich. Es können aber eventuelle stoffliche Nutzungen in seinen Berechnungen zum Abzug berücksichtigt werden, ebenso eventuelle Verkäufe oder Weiterleitungen der Koks & Kohle in das Ausland.

Ansonsten aber wird es für Unternehmen, die Koks und Kohle in Deutschland energiesteuerfrei kaufen, verkaufen und verwenden, derzeit komplex werden, eine drohende BEHG-Pflicht in Stufe II des nEHS zu erkennen.

Die Erlaubnisscheine nach § 31 Abs. 4 und §37 (2) Nr. 3 und 4 EnergieStG

Das Problem der Erkennung der BEHG-Pflicht wird durch die Verwendung der Erlaubnisscheine nach §37 (2) Nr. 3 & 4 EnergieStG oder § 31 Abs. 4 EnergieStG hervorgerufen.

Wenn in einer Koks- oder Kohlelieferkette keine Energiesteuer anfällt, kann der Zusammenhang zwischen Energiesteuer und BEHG-Verpflichtung, die bei den Brennstoffen der Stufe I des BEHG im Prinzip vorhanden war, entfallen. Bei Kohle, die steuerfrei gem. § 37 (2) Nr. 3 & 4 EnergieStG bezogen und verwendet wird, entsteht beim Verwender die BEHG-Pflicht. Damit gilt, dass bei einer Verwendung von Koks & Kohle gemäß §37 (2) Nr. 3 & 4 EnergieStG, der Verwender gem. § 3 Nr. 3b BEHG in der Pflicht ist, gemäß BEHG zu berichten und Zertifikate abzugeben.

Einzige Ausnahme bei der vorgenannten Regel ist die Verwendung von Koks & Kohlen in einer TEHG-Anlage, d. h. einer Anlage im EU-Emissionshandel. Für diese besteht für die entsprechende Menge eine Abzugsberechtigung, die für die detailliert nachzuweisende Menge Brennstoff zu keiner Abgabepflicht führt.

Wird exakt 100% der Kohle einer Verwendung in dieser TEHG-Anlage zugeführt, entfällt für den Inhaber des Erlaubnisscheins gemäß §37 (2) Nr. 3 & 4 EnergieStG die BEHG-Pflicht vollständig. Dies ist eine Ausnahme-Regelung im Bereich der Kohlen, die für andere Brennstoffe wie Öl & Gas so nicht gilt.

Ebenso gilt,

- wird bei Vorliegen eines Erlaubnisscheins gem. § 31 Abs. 4 EnergieStG Koks oder Kohle als Heiz- oder Kraftstoff verwendet, fällt die Energiesteuer und folglich die BEHG-Pflicht beim Erlaubnisscheininhaber an.

Grundregeln und Faustformeln der BEHG-Pflicht

Um Unternehmen die Käufer, Verkäufer und Verwender von Kohle & Koks in Deutschland sind Grundsätze einer möglichen BEHG-Pflicht an die Hand zu geben, können folgende Szenarien dargestellt werden.

- Steuerfreie Verwendung i. V. m. einem Erlaubnisschein nach §37 (2) Nr. 3 & 4 EnergieStG, führt in den meisten Fällen zu einer BEHG-Pflicht.

- Ein 100%-iger Einsatz von Koks & Kohle in einer TEHG-Anlage nach einem vorherigen, steuerfreien Bezug gem. §37 (2) Nr. 3 & 4 EnergieStG führt nicht zu einer 100%ige Abzugsberechtigung und damit nicht – wie man denken könnte - zu einer BEHG-Pflicht ohne Abgabe von Zertifikaten, sondern zu einem kompletten Entfall der BEHG-Verpflichtung. Kurz gesagt: Sofern Koks und Kohle zu 100% von einem Erlaubnisscheininhaber §37 (2) Nr. 3 & 4 EnergieStG in einer TEHG-Anlage eingesetzt wird, ist dieser weder berichts- noch abgabepflichtig.

- Ein steuerfreier Bezug von Koks & Kohle in einer TEHG-Anlage führt allerdings zu einer BEHG-Pflicht, sobald nur 1 t CO2 in Nebenanlagen der TEHG-Anlage emittiert wird bzw. der Brennstoff an Dritte energiesteuerpflichtig abgegeben wird. Dann ist eine entsprechende Berichterstattung erforderlich, die auch zu einer Abgabepflicht führt. Aus diesem Grunde ist eine interne saubere Mengenbilanz der Stoffströme (in/out) zu empfehlen, da ansonsten die Differenzen zu einer BEHG-Pflicht führen, die erst Jahre später entdeckt wird.

- Ein Inhaber des Erlaubnisscheins gem. §31 (4), der ausschließlich Kohlehändler beliefert, die ebenfalls Erlaubnisscheininhaber gem. § 31 (4) sind und keinen Eigenverbrauch hat, ist nicht BEHG-pflichtig. In unserem BEHG-Entscheidungsbaum mit Nr. 5 bezeichnet. Sofern Ersterer einen Teil der Kohle als Heiz- und/oder Kraftstoff jedoch selbst verwendet, unterliegt er sofort dem BEHG. In unserem BEHG- Entscheidungsbaum mit Fall Nr. 4 bezeichnet. Der Inhaber eines Erlaubnisscheins gemäß § 31 (4) ist demnach z.B. einem Steuerlagerinhaber beim Öl in Bezug auf die BEHG-Pflicht gleichgestellt

- Es gibt im BEHG eine Berichtspflicht ohne Abgabepflicht, d. h. einen CO2-Bericht mit dem Ergebnis von Null Tonnen CO2 („Nullbericht“). Ein solcher Nullbericht kann z.B. entstehen, wenn der Verwender von Koks & Kohle ein Inhaber eines Erlaubnisscheines gem. § 31 Abs. 4 ist und den gesamten Brennstoff zu 100% in seiner TEHG-Anlage einsetzt. Siehe auch Fall Nr. 4 im BEHG- Entscheidungsbaum.

- Wenn ein Kunde eines Kohlehändlers einen Erlaubnisschein gem. §37 (2) Nr. 3 & 4 EnergieStG oder § 31 Abs. 4 EnergieStG vorweisen kann, ist der Koks- und Kohlehändler als Lieferant für diese Menge nicht BEHG-pflichtig. In der Konsequenz bedeutet dies, wenn der Händler das „Glück“ hat, dass alle seine Kunden einen Erlaubnisschein besitzen, dann ist der Koks- und Kohlehändler nicht BEHG-pflichtig. Im Umkehrschluss bedeutet dies jedoch auch, dass wenn nur ein einziger Kunde des Koks- und Kohlehändlers keinen Erlaubnisschein vorweisen kann, dann ist der Lieferant in der vollen BEHG-Verpflichtung für die entsprechende Menge.

Übrigens konnte der vorgenannte Punkt in der Praxis bedeuten, dass, wenn der Händler sein „Problem“ in seiner Kundenstruktur bereits in 2022 noch vor Beginn der BEHG-Pflicht 2023 erkannt hat, er die entsprechende Kundenbeziehung noch schnell beenden konnte. Hat er dies nicht getan, so muss er sich in 2023 zunächst einmal mit den im BEHG geregelten Berichts- und Abgabepflichten abfinden und diesen Schritt im laufenden Jahr angehen, um das BEHG verlassen zu können. Selbstverständlich wird er sich aber auch noch im Jahre 2024 mit dem BEHG beschäftigen müssen, da das Berichtswesen und die Zertifikateabgabe für das Jahr 2023 noch erledigt werden müssen.

Was bedeutet die BEHG-Verpflichtung für betroffene Unternehmen?

Sofern Ihr Unternehmen nun feststellen konnte, dass es vom BEHG betroffen ist, werden zur Erfüllung der Pflicht vorrangig drei Ressourcen benötigt: ausreichende Personalkapazitäten mit dem notwendigen Know-How, liquide Mittel für den Kauf der Zertifikate und schlussendlich gut dokumentierte, revisionssichere Geschäftsprozesse im Hinblick auf die Emissionsberichterstattung.

Die liquiden Mittel sind bei Entscheidern gefühlt oft das dringendste Problem, tatsächlich aber das am einfachsten zu lösende. Die Geldmittel können generiert werden, in dem mit jedem Verkauf die kalkulatorischen CO2-Aufschläge auf das Produkt und damit auf die Kunden umlegt werden. Das sollte im Wettbewerbsvergleich auch keinen Nachteil bieten, da zumindest im Inland alle Wettbewerber in der Koks & Kohle-Branche mittel- oder unmittelbar seit dem 01.01.2023 von CO2-Kosten belastet sind. Sollte es im internationalen Vergleich zu Wettbewerbsnachteilen kommen, hat das vom BEHG betroffene Unternehmen ggf. Anspruch auf eine (teilweise) Kompensation durch die DEHSt.

Etwas komplexer ist die Schaffung revisionssicherer Prozesse im Hinblick auf die Emissionsberichterstattung. Als Grundlage dienen hier häufig vorhandene Prozesse aus der Buchhaltung, dem Vertrieb und dem Einkauf.

Für die Weiterentwicklung dieser Prozesse benötigen betroffene Unternehmen dann die dritte und am schwierigsten zu beschaffende Ressource: Die mit dem notwendigen Know-how ausgestatteten Personalkapazitäten.

Bei größeren Unternehmen, die bereits vom EU-ETS betroffen sind, sind die Know-how-Träger bereits ausgelastet. Bei vielen kleinen und mittelständischen Unternehmen ist diese noch nicht vorhanden und oft ist auch nicht wirtschaftlich, diese vorzuhalten. Denn leider ist es mit einer Neueinstellung nicht getan. Da auch im nationalen Emissionshandel jährlich harte Erfüllungsfristen gelten, deren Nichteinhaltung mit empfindlichen Sanktionen bestraft werden können, wird auch mindestens eine mit dem gleichen Know-How ausgestattete Vertretung benötigt. Um die Registerkonten dann auch im Vertretungsfall im sicheren vier Augenprinzip führen zu können, müssten die beiden Know-how-Träger wiederum um ein bis zwei Personen ergänzt werden. Folglich ist ein Outsourcing der CO2-Berichterstattung sowie auch der Registerkontoführung an einen spezialisierten Dienstleister für die große Mehrzahl der Unternehmen die wirtschaftlichste und aus Risikogesichtspunkten auch die sicherste Lösung

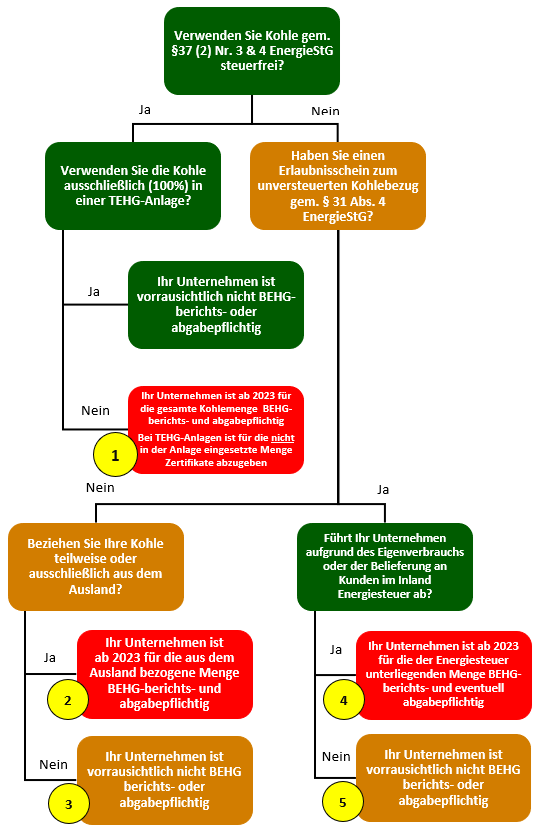

Der Kohle Entscheidungsbaum

Der Kohle Entscheidungsbaum kann den in der Koks- und Kohlebranchen tätigen Händlern, den entsprechenden Produzenten sowie allen Arten von Koks- und Kohleverwendern eine Informationshilfe sein, ob diese der BEHG-Pflicht unterliegen oder nicht. Die Berichts- und Abgabepflicht wird auch im nachfolgendem Kapitel "Was ist das Fazit für Händler und Verwender von Koks & Kohle in Sachen BEHG-Pflicht?" an 5 verschiedenen Fällen dargestellt.

Was ist das Fazit für Händler und Verwender von Koks & Kohle in Sachen BEHG-Pflicht?Händler und Verwender von Koks & Kohle sollten ihr Geschäftsmodell, ihre Lieferanten und besonders ihren Kundenstamm schnellstens analysieren, um festzustellen, ob sie seit dem 01.01.2023 dem BEHG unterliegen oder auch nicht. Insbesondere können sie der Berichts- und Abgabepflicht des BEHG entfliehen, wenn der Händler dafür sorgt, dass alle seine Kunden einen Erlaubnisschein gem. § 31 Abs. 4 oder gemäß § 37 (2) 3 & 4 besitzen. Nachvollzuziehen im BEHG-Entscheidungsbaum durch Fall Nr. 5.

Nicht BEHG-pflichtig sind auch Händler, die zum einen keine Kohle aus dem Ausland beziehen und gleichzeitig keinen Erlaubnisschein gem. § 31 Abs. 4 besitzen und zum anderen Händler, die Koks & Kohle ausschließlich energiesteuerpflichtig beziehen. Grafisch dargestellt im BEHG- Entscheidungsbaum durch den Weg bis zum Fall Nr. 3.

Hingegen kann man sagen, dass die Verwender von Koks & Kohle, die über eine Erlaubnis gemäß § 37 (2) Nr. 3 & 4 EnergieStG verfügen und ihren Brennstoff nicht in einer TEHG-Anlage des EU-Emissionshandels verbrennen (Entscheidungsbaum, Fall Nr. 1), die allermeiste administrative Arbeit haben, weil es eben keine Energiesteueranmeldungen gibt, auf die man bezüglich der Mengenermittlung zurückgreifen kann. Dieser Anwendungsfall des BEHG dürfte die große Mehrheit der Koks & Kohle-Verwender in Deutschland betreffen.

Bei dieser großen Mehrheit der Verwender müssen dann die diversen Lieferscheine und Rechnungen aus der Buchhaltung zusammengesucht werden, um eine gesicherte, nachweisbare Mengenbilanz zu erstellen, die dann im günstigsten Falle mit standardisierten Emissionsfaktoren eine finale und verifizierbare CO2-Menge ergeben soll.

Daraus ergibt sich übrigens auch, dass diese große Gruppe der BEHG-Pflichtigen ganz besonders auf die gesetzlich geforderte konsistente, transparente, richtige und natürlich rechtzeitige Emissionsberichterstattung Wert legen sollten, deren Grundstein ein noch in 2023 von der DEHSt genehmigter Überwachungsplan sein muss.

Wer sich dies nicht vollumfänglich fachlich zutraut bzw. das Personal dafür nicht bereitstellen kann oder will, sollte sich schnellstens externes Fachwissen in das Unternehmen holen. Ansonsten drohen betroffenen Unternehmen Ordnungswidrigkeiten und Sanktionen. Zusätzlich führt dies zu Verlusten aus nicht weitergegebenen oder nicht einkalkulierten CO2-Aufschlägen und fehlenden Zertifikaten, was sich schnell für das betroffene Unternehmen zu einem existenzbedrohenden Ausmaß aufsummieren kann.